令和3年度税制改正速報!

凄く簡単に、今回の税制改正の基本的考え方としては、新型コロナウィルス感染症の感染拡大と戦後最大の経済の落ち込みに直面し、感染症等の影響により厳しい状況に置かれている納税者に対し、緊急に必要な税制上の措置を本年4月に決定し、かつ、今後の感染拡大防止やデジタル社会への移行を円滑に行うための内容となっているようです。

令和3年度税制改正速報!~資産課税編~

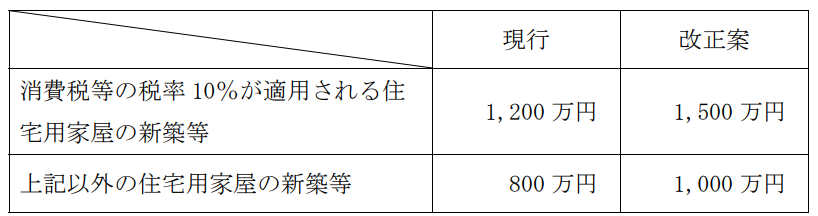

住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等(直系尊属)

【内容】 令和2年4月1日から令和3年3月31日までの間の非課税限度額が引き上げられます。

※改正は、令和3年1月1日以後の贈与について適用されます。

住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例(特定の贈与者)

【内容】床面積要件の下限が50㎡から40㎡と引き下げられます。

※改正は、令和3年1月1日以後の贈与について適用されます。

教育資金贈与等の贈与税の非課税措置

【内容】一定の措置を講じたうえで、適用期限が2年延長されます。

直系尊属からの結婚資金等の贈与税の非課税措置

【内容】一定の措置を講じたうえで、適用期限が2年延長されます。

土地の固定資産税等の負担調整措置

【内容】令和3年度から令和5年度までの間、一定の条例減額制度を含む、現行の負担調整都市の仕組みが継続されます。

そのうえで、令和3年度限りの措置として、宅地等および農地については、令和3年度の課税標準額を令和2年度の課税標準額と同額とされます。

個人版事業承継税制

【内容】適用対象に、事業用常用自動車(取得価額500万円以下部分)が追加されます。

事業承継税制(一般および特例)

【内容】被相続人が70歳未満で死亡した、および後継者が特例承継計画に記載されている者であることを満たすときは、相続開始時点で、後継者が役員でないときであっても、適用できるものとされます。

登録免許税

【内容】土地売買移転登記の登録免許税の軽減措置が2年延長されます。

その他

【内容】宅地評価土地の取得に係る不動産取得税の課税標準を価格の2分の1とする特例措置が3年延長されます。

【内容】住宅および土地の取得に係る不動産取得税の標準税率を4%から3%とする特例措置が3年延長されます。

今後、本投稿以外の分野でも税務関係等ののお困りごとがございましたら、ぜひご相談ください。

※投稿における内容は、簡略化のため、一部省略しておりますので、ご了承ください。