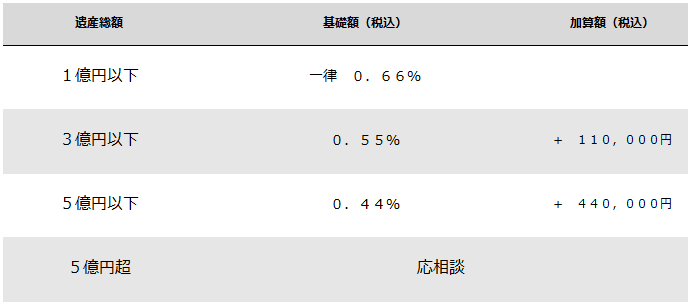

相続税申告報酬表

基本報酬額(税込)

※上記「遺産総額」は、生命保険金の非課税、各種特例控除前、及び債務等控除前の金額となります。

※相続税申告における、土地評価加算報酬はありません。

加算報酬額(税込)

1.相続人加算報酬

+ 基本報酬額の10% ⇒ 3人を超える相続人様ごとに加算となります。

2.土地評価報酬

基本報酬額に含みます。

3.非上場株式報酬

+ 165,000円 ⇒ 1銘柄ごとに加算となります。

※非上場会社が土地を保有している場合には、土地評価報酬として加算となります。

4.名義預金精査(預金口座内の資金移動精査等)

+ 55,000円 ⇒ 1口座あたりの加算となります。

5.遺産分割協議書作成報酬

+ 55,000円

6.相続人関係図作成報酬

+ 33,000円

※戸籍の収集は含まれません。

7.税務署への申告手続き、および税務署との折衝業務

基本報酬額に含みます。

8.二次相続税務相談

基本報酬額に含みます。

9.遺産整理手続き

預貯金の相続手続きや不動産相続登記手続き等のお悩みは、別途ご相談くださいませ。別途御見積りさせていただきます。

10.特急料金

相続税申告のご依頼日が、申告期限の3ヶ月以内の場合には、別途報酬を頂戴する場合もございます。

11.税務コンサルティング

相続後の、不動産譲渡や贈与のタイミング、方法等の、今後の税金で損をしないための税務コンサルティングは、別途御見積りさせていただきます。

相続税の申告期限が近いかたへ

相続税の申告期限は、原則的に「相続開始日から10ヶ月以内」となります。

期限を超えてしまうと、附帯税等の税金が課税される可能性があります。

そのため、期限内の申告および納税が一つの重要なポイントとなります。

本来納税すべき税金以上の納税をしないために、相続税申告や資産承継の経験豊富な税理士に、ぜひお任せください。

無料相談も実施しておりますので、まずは無料相談をご利用ください。

無料相談の際には、以下の書類をご持参いただけますと、大変助かります。

- 預金残高のわかる資料(残高証明書等)

- 保有不動産のわかる資料(名寄帳、固定資産税課税明細書等)

- 生命保険金の金額のわかる資料(保険証書、支払通知書等)

- その他、相続財産関係資料

【相続税の申告がもう間に合わない!】へのリンクはこちらをクリック!

相続税の還付手続き報酬表

相続税の還付とは?

相続税の申告は、相続開始日から10ヶ月以内という大変短い期間で行わなくてはなりません。大切な身内の死という大変な時期に、相続人の確定・財産目録の作成・財産の評価・申告書の作成等をバタバタと行わなくてはならないのです。

一方、税務署側は、その後最大7年間という期間をかけて、徹底的に申告書の内容を吟味し、税務調査を行い、過少評価だった部分や申告が漏れていた部分等については高いペナルティ(追徴課税)を課します。

それではあまりにも納税者側が不利なため、課税上の公平の観点から申告後5年以内ならば、過大評価をしてしまった分について納め過ぎた相続税の還付を求めることができます。

相続税の申告を、相続が得意ではない税理士に任せたり、自己申告した場合、相続税を払い過ぎてしまうケースがあります。

ただし、一度納めてしまった相続税でも、定められた期限内に税務署に更正の請求をし、その更正が認められた場合、相続税を還付(納めた税金が戻ってくること)できるのです。

【相続税及び贈与税の更正の請求手続】へのリンクはこちらをクリック!

基本報酬額(税抜)

1.着手金

相続税申告書の事前審査は無料となります。

お気軽にご相談ください。

2.成功報酬

還付税額総額の10%

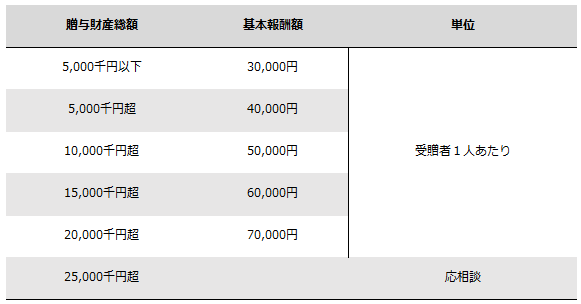

贈与税申告報酬表

基本報酬額(税抜)

加算報酬額(税抜)

1.受贈者加算報酬

+ 基本報酬額の10% ⇒ 1人を超える受贈者様ごとに加算となります。

2.土地評価報酬

+ 50,000円 ⇒ 1評価単位あたりの加算となります。

3.非上場株式報酬

+ 180,000円 ⇒ 1銘柄ごとに加算となります。

※土地を保有している場合には、土地評価報酬として加算となります。

4.相続時精算課税制度適用報酬

+ 30,000円

5.贈与税の配偶者控除適用報酬

+ 40,000円

6.贈与契約書作成報酬

+ 10,000円

7.税務署への申告手続き、および税務署との折衝業務

基本報酬額に含みます。

8.相続対策税務相談

基本報酬額に含みます。

ご要望ございましたら、別途報酬にて相続税簡易シミュレーション作成いたします。

相続税申告等のよくある質問

Q.なぜこんなに安いのですか?

A.相続税申告に係る特例を使って申告を行うと、相続税額が0円になる事が、よくあります。

相続税が0円なのに、税理士に支払う報酬が遺産額に応じて決定するのは実態に合っていないと考えているため、極力基本報酬は抑え、実務として工数のかかる不動産評価報酬等を加算報酬とすることで、適正報酬と思っていただけるような設定にさせていただいております。

Q.税務署への申告書の提出はやっていただけるのですか?

A.作成した申告書は当事務所がが税務署に提出いたします。

お客様が税務署に提出して頂くことはありません。税務署との折衝業務も当事務所がすべて代理しますので、ご安心ください。

Q.どのような資料が必要ですか?

A.相続税申告は、被相続人の財産等を申告する業務となりますので、その財産等の資料はすべてご持参いただきたいのが正直なところですが、膨大な量にもなりかねませんので、まずは、以下の資料を揃えていただけますと助かります。

- 預金残高のわかる資料(残高証明書等)

- 保有不動産のわかる資料(名寄帳、固定資産税課税明細書等)

- 生命保険金の金額のわかる資料(保険証書、支払通知書等)

- その他、相続財産関係資料

Q.相談したら、必ず依頼が必要ですか?

A.相談後にお決めになっていただいても問題ありません。

また、時間の経過により、再度お話を伺ったり、ご案内する内容が変わったりする場合もありますので、こちらの点は、ご了承ください。

Q.対応エリアを教えていただけませんか?

A.当事務所のサービス提供は、日本全国で対応させていただきます。

Q.相続税申告後に税務顧問もお願いできますか?

A.もちろん、対応させていただきます。相続税申告等のみを業務として行っているわけではありませんので、相続後の、資産管理会社の税務申告や確定申告もお任せください。