皆さんこんにちは。問題解決型税理士の内田智弘です。

今年も12月に入り、残りわずかとなりましたね。

12月までの計算期間の税金といえば、暦年で課税される所得税ですね!

来年3月15日が申告期限ですが、かけこみで何か節税するのであれば、あと少ししかありません!

皆さん、ふるさと納税はいかがですか!?

- ふるさと納税とは?

- 税金の仕組みはどうなるの?

- そのほかの注意点はある?

- 武蔵野市のふるさと納税!

- 今後はどうするか?

ふるさと納税とは?

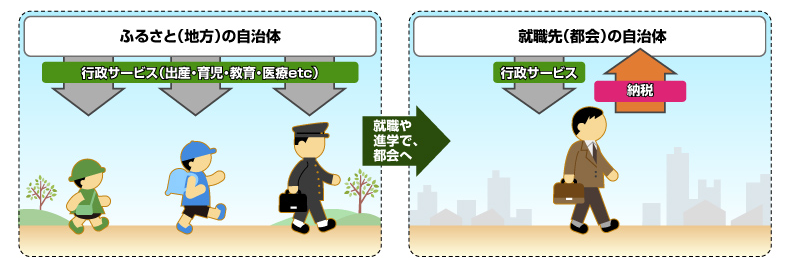

そもそもは、多くの人が地方のふるさとで生まれ、その自治体から医療や教育等さまざまな住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

ということです。なぜか主人公の多くは地方(郊外)出身者となってますが、要は、生まれ育った地元に感謝をして寄附をしましょう、ということにしておきましょう。。。

ふるさと納税には、返礼品制度がありますよね!

この返礼品制度さえなければ、大きな問題は無かったのでしょうが、この返礼品制度のおかげで、返礼品合戦という名の戦が始まってしまったのです。

とはいえ、返礼品制度のおかげで助かる自治体もあるので、過度なふるさと納税が無くなり、将来的にバランスのとれる税制になっていけば良いですね。

税金の仕組みはどうなるの?

本ブログで、最も大事なお話となりますが、実際は税金で得するのでしょうか!?

回答としては、「うまく活用」すると、得することにはなります!

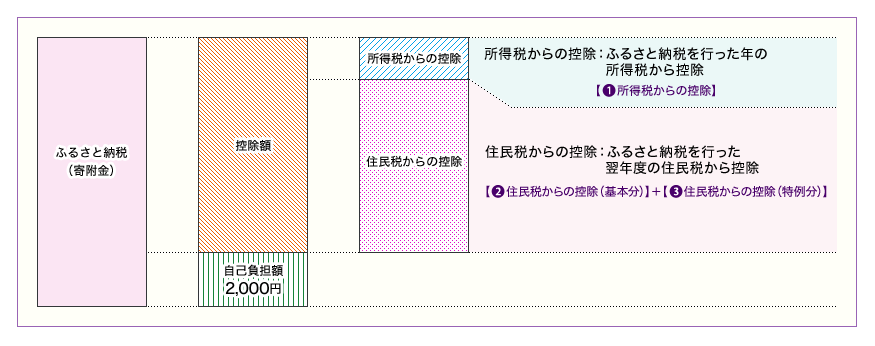

何が得するかというのは後述しますが、その要因となる税金の仕組みは、ざっくりとこんな感じです。

この図だけでは、よくわかりませんが、重要なところは、オレンジ色の「控除額」です。

これは「税金の」控除額、という意味です。

一番左のピンク色が寄附金額ですから、図から判断できるのは、寄附金から2,000円控除された金額が、すべて税額控除(税金がかからない)となるということです!

といった、かなり税金上で優遇される、このふるさと納税なんですが、注意点は限度計算があるということです。

一つ一つ見ていきましょう!

① 所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

※確定申告で控除される金額は、なんと上記の計算式の税額にとどまることになります。所得税以外は、住民税(地方税から控除)となります。

➁ 住民税からの控除【基本分】 = (ふるさと納税額-2,000円)×10%

※住民税の控除は「基本分」と「特例分」があり、上記の計算式は「基本分」における税額控除となります。

③ 住民税からの控除【特例分】 = (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

※上記の計算式が、住民税の「特例分」となります。「特例分」のイメージとすると、「寄附金額から2,000円控除した金額」と「①+➁」との差額になる感じですね。

ちょっと計算式だと、イメージがつかみにくいので、具体的な計算でいきましょう!

※あくまで、概算計算となりますので、ご留意ください。

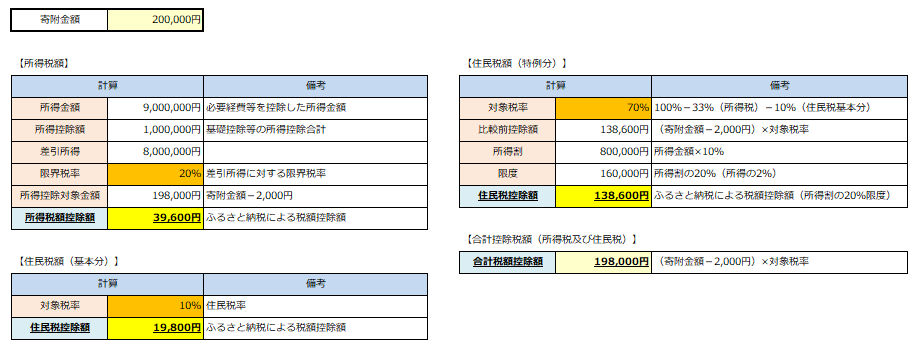

計算例1)

所得金額が700万円で、15万円をふるさと納税

このケースでは、2,000円控除した148,000円が全体の税額控除となってますので、うまく活用できていますね。

オレンジ色は税率となり、「住民税の特例分の税率」は、「所得税と住民税基本分」の残りの税率を適用することになります。

黄色は税額控除額となり、「所得税と住民税基本分と住民税特例分」を合計すると、右下のクリーム色の合計税額控除額となります。

計算例2)

所得金額が900万円で、20万円をふるさと納税

このケースでも、2,000円控除した198,000円が全体の税額控除となってますので、うまく活用できていますね。

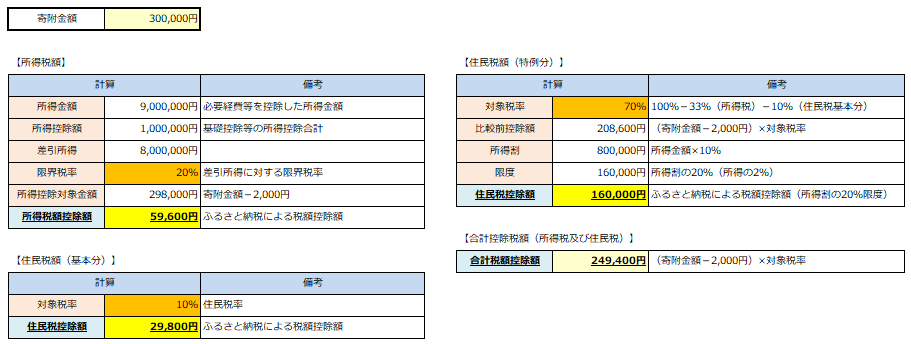

計算例2)

所得金額が900万円で、30万円をふるさと納税

このケースでは、残念ながら、うまく活用できていません。。。

298,000円が税額控除額の合計となっておらず、249,400円しか税額控除できません。

どこで引っかかっているのかというと、住民税特例分の「所得割額×20%」です。

208,600円が160,000円を超えてしまっているので、160,000円が住民税特例分の限度控除額となります。

所得900万円前後のかたは、ふるさと納税金額20万円前後が有効になるかもしれません!

冒頭の「得する」というのは、20万円支出することで198,000円の税額控除が受けられるわけです。つまり、2,000円の負担で20万円寄附分の返礼品をいただける、、、ということです。

そのほかの注意点はある?

上述している返礼品に関する、重要な注意点です!

なんと、返礼品の時価によっては、課税される場合があります。

そのため、高額返礼品を受け取っているような場合は、注意が必要です。

とはいっても、レアケースかと思いますが。。。

一時所得という区分に分類されますが、その計算は、最終的に50万円控除されますので、とりあえず、ふるさと納税金額が50万円以下の場合は、問題ないでしょう。

【「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係】へのリンクはこちらをクリック!

武蔵野市のふるさと納税!

事務所所在地の武蔵野市はどんなものがあるでしょうね~

人気ランキングは、こんな感じ。

お恥ずかしながら、すべて食したことないですね。。。でも美味しそう。

この機会に、食べてみようかな。。。

武蔵野市で展開しているお店や創業したお店の商品なので、武蔵野市にゆかりのあるかたは、ぜひ。

今後はどうするか?

サラリーマンのかたは、ご自身の給与総額から所得を確認して、所得控除額も確認しましょう!

事業者のかたは、難しいですが、概算の所得を簡単に計算して、所得控除額も確認しましょう!

なにしろ、確定的なものは実際の計算できませんので、おおよその所得からおおよそのふるさと納税限度額(活用できる限度)を確認できれば、充分だと思います。

今年も、いよいよ1ヶ月を切りました。かけこみで、できることを確実に行いましょう!

今後、本投稿以外の分野でも税務関係等ののお困りごとがございましたら、ぜひご相談ください。