皆さんこんにちは。問題解決型税理士の内田智弘です。

ほとんどのかたは、既に受け取られていると思いますが、特別定額給付金はコロナ対策の目玉でしたよね!

所得税は非課税となるのですが、相続税は・・・?

どうなるんでしょうね。一律的には判断できないかもしれないので、タイミング別に見ていきましょう!

- 所得税の取扱いは?

- 特別定額給付金の基準日?

- 相続税の取扱いは?

- 今後はどうするか?

所得税の取扱いは?

所得税は、臨時的に法令が整備されました。

コロナ国税特法第4条第1項

市町村又は特別区から給付される給付金で次に掲げるものについては、所得税を課さない。

一 新型コロナウイルス感染症及びそのまん延防止のための措置の影響に鑑み、家計への支援の観点から給付される財務省令で定める給付金

二 新型コロナウイルス感染症及びそのまん延防止のための措置による児童の属する世帯への経済的な影響の緩和の観点から給付される児童手当法(昭和四十六年法律第七十三号)による児童手当の支給を受ける者その他の財務省令で定める者に対して給付される財務省令で定める給付金

所得税が非課税だからといって、相続税も非課税、というわけにもいかないのです。

特別定額給付金の基準日?

特別定額給付金の基準日は、令和2年4月27日となります!

つまり、受給の資格を有することになります。

また、受給権者は世帯主です。

この2つが最大のポイントになります。

相続税の取扱いは?

それでは、その相続開始日のタイミング別に見ていきます。

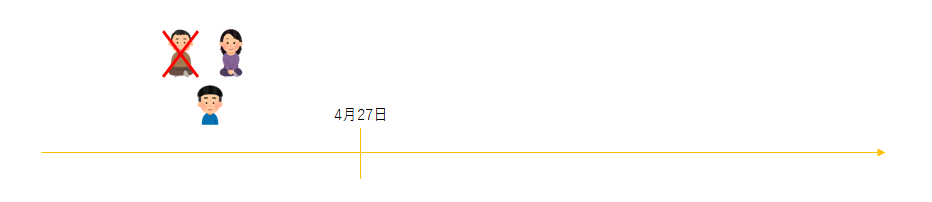

基準日前に亡くなった場合

受給の資格すら、そもそも有していないため、相続財産となりません。

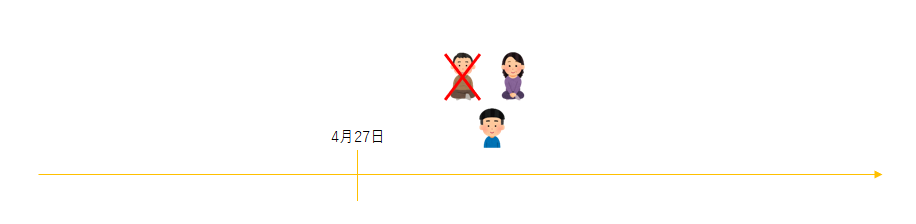

基準日後、申請前に亡くなった場合

受給の資格はあるのですが、申請をしていないため、債権(将来的に金銭を受け取ることができる権利)を有していないので、相続財産となりません。

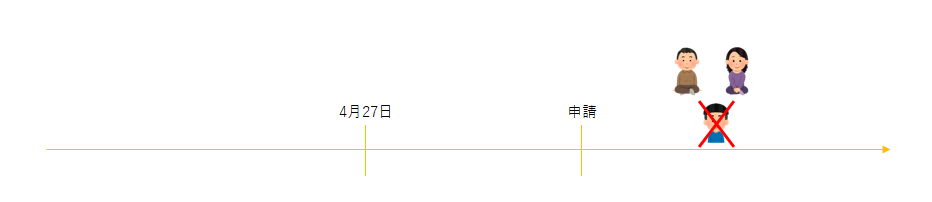

基準日後、申請後に亡くなった場合

先ほどと異なり、債権を有したまま亡くなったため、債権として相続財産となります。

子が亡くなった場合

このケースは、受給権者でない、「世帯主」以外の者が亡くなっているため、特別定額給付金の影響は受けません。

よって、子の相続における相続財産となりません。

いかがでしたでしょうか。

わりと、所得税⇒非課税、の取扱いのみが浸透しているため、盲点となる可能性もありますので、気を付けましょう!

今後はどうするか?

相続税の計算においては、税務調査で特に財産漏れを指摘されるケースが最も多いのが事実です。

「目に見える財産」のみが、相続税の課税対象ではない、ということとを念頭に置きつつ、慎重に財産を把握して、税務調査で困ることのないようにしましょうね!

附帯税等のペナルティについては、以下のブログを参考にしてください。

【納税期限を遅れたらどうなるの?附帯税のペナルティはあるの?】へのリンクはこちら!

今後、本投稿以外の分野でも税務関係等ののお困りごとがございましたら、ぜひご相談ください。

※投稿における条文は、簡略化のため、一部省略しておりますので、ご了承ください。