所得税の基礎知識

所得税とは

所得税とは、個人の所得に対してかかる税金で、1年間のすべての所得から所得控除を差し引いた残りの課税所得に税率を適用して、税額を計算します。

平成25年から令和19年までの各年分については、復興特別所得税を所得税と併せて申告・納付します。

復興特別所得税とは、基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%の税率を掛けて計算します。

また、平成25年1月1日から令和19年12月31日までの間に生ずる所得については、源泉所得税の徴収の際に復興特別所得税が併せて徴収されます。

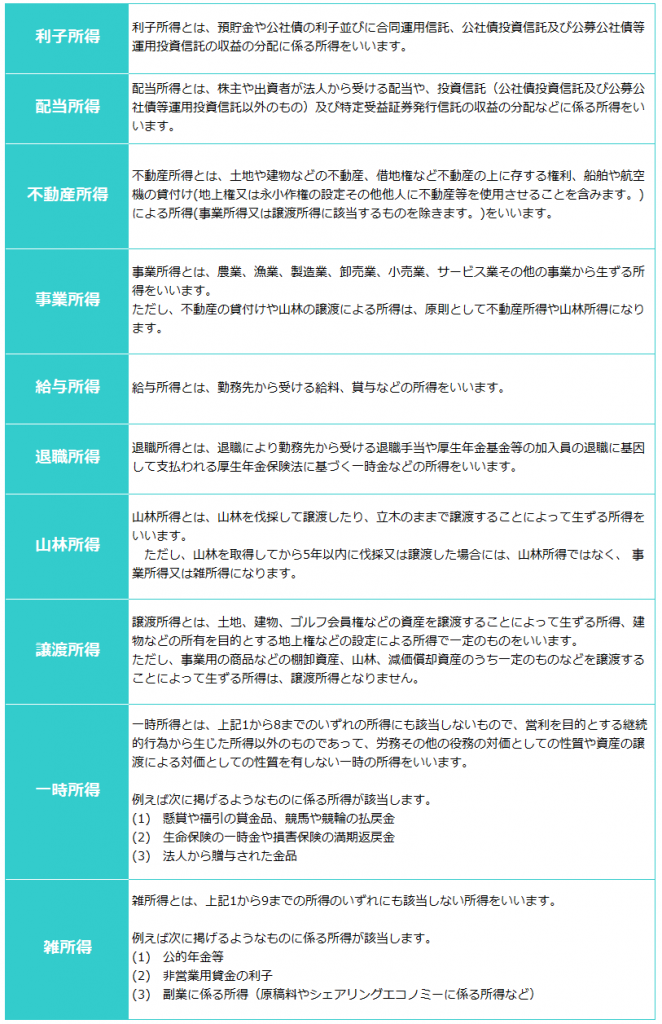

所得とは

所得税法では、その性格によって所得を次の10種類に区分しています。

必要経費とは

必要経費に算入できる金額

事業所得、不動産所得および雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

1. 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

2. その年に生じた販売費、一般管理費その他業務上の費用の額

必要経費の算入時期

必要経費となる金額は、その年において債務の確定した金額(債務の確定によらない減価償却費などの費用もあります。)です。

つまり、その年に支払った場合でも、その年に債務の確定していないものはその年の必要経費になりませんし、 逆に支払っていない場合でも、その年に債務が確定しているものはその年の必要経費になります。

この場合の「その年において債務が確定している」とは、次の三つの要件を全て満たす場合をいいます。

1. その年の12月31日までに債務が成立していること。

2. その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

3. その年の12月31日までに金額が合理的に算定できること。

必要経費に算入する場合の注意点

1. 個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます。)となるものがあります。

例えば、交際費、接待費、地代、家賃、水道光熱費等です。

この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。

2. 必要経費になるものとならないものの例

イ 生計を一にする配偶者その他の親族に支払う地代家賃などは必要経費になりません。逆に、受取った人も所得としては考えません。

これは、土地や家屋に限らずその他の資産を借りた場合も同様です。

ただし、例えば子が生計を一にする父から業務のために借りた土地・建物に課される固定資産税等の費用は、子が営む業務の必要経費になります。

ロ 生計を一にする配偶者その他の親族に支払う給与賃金(青色事業専従者給与は除きます。)は必要経費になりません。

(注) 青色申告者でない人についての事業専従者控除の金額が、必要経費とみなされます。

ハ 業務用資産の購入のための借入金など、業務のための借入金の利息は必要経費になります。

(注) 不動産所得を生ずべき業務の用に供する土地等を取得するために要した負債の利子の額は、不動産所得の計算上必要経費になりますが、不動産所得の金額が損失(赤字)となった場合には、その負債の利子の額に相当する部分の損失の額は生じなかったものとみなされ、他の所得金額との損益通算はできません。

ニ 業務用資産の取壊し、除却、滅失の損失及び業務用資産の修繕に要した費用は、一定の場合を除き必要経費になります。

ホ 事業税は全額必要経費になりますが、固定資産税は業務用の部分に限って必要経費になります。

ヘ 所得税や住民税は必要経費になりません。

ト 罰金、科料及び過料などは必要経費になりません。

チ 公務員に対する賄賂などについては必要経費になりません。

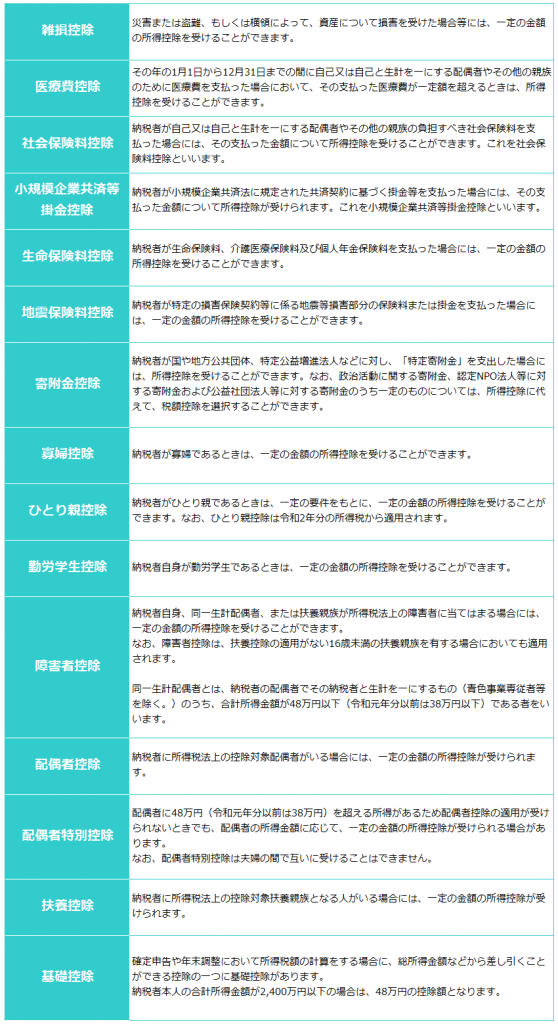

所得控除とは

所得控除には、以下の種類があります。

所得税の計算方法とは

総合課税制度

総合課税制度とは

総合課税制度とは、各種の所得金額を合計して所得税額を計算するものです。

対象となる所得

総合課税の対象となるのは、「利子所得(源泉分離課税以外)」「配当所得(源泉分離課税および確定申告不要制度選択等以外)」「不動産所得」「事業所得」「給与所得」「譲渡所得(不動産等および株式等の譲渡によるもの以外)」「一時所得(源泉分離課税以外)」「雑所得(一定のもの以外)」となります。

税額の計算方法

上記の所得の金額を一定の方法により合計した総所得金額から、所得控除の合計額を控除し、その残額に税率を乗じて税額を計算します。

源泉分離課税制度

源泉分離課税制度とは

源泉分離課税制度とは、他の所得と全く分離させて、所得を納税者に支払う者が、その所得の支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結するというものです。

対象となる所得

源泉分離課税の対象となるのは、主に以下の所得です。

・利子所得に該当する利子等(総合課税又は申告分離課税の対象となるものを除きます。)

・私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当

・私募公社債等運用投資信託の収益の分配に係る配当

・懸賞金付預貯金等の懸賞金等

税額の計算方法

1. 上記「対象となる所得」の場合

⇒ 収入金額等の20.315%(所得税が15.315%、地方税が5%)が源泉徴収されます。

2. 上記以外の場合

⇒ 償還差益の18.378%(特定のものは16.336%)が源泉徴収されます。

※平成25年1月1日から令和19年12月31日までの間に生ずる所得については、源泉徴収すべき所得税額に2.1%の税率を乗じて求めた復興特別所得税も併せて源泉徴収されます。

申告分離課税制度

所得税は、各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告により、その税金を納める総合課税が原則です。

しかし、一定の所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納めることとなります。

申告分離課税制度となっている例としては、山林所得、土地建物等の譲渡による譲渡所得、株式等の譲渡所得等および一定の先物取引による雑所得等があります。

また、平成21年1月1日以後に支払を受けるべき上場株式等の配当所得(平成28年1月1日以後は特定上場株式等の配当等に係る配当所得)については、申告分離課税を選択することができます。

申告と納税

申告および納付等の期限

申告および納付等の期限は各税法により定められています。

国の税金は、納税者が自ら税務署へ所得等の申告を行うことにより税額が確定し、この確定した税額を自ら納付することになっています。

これを「申告納税制度」といいます。申告納税制度では、申告をしなければならない人が申告しなかったり、申告期限を過ぎてから申告すると、「加算税」や「延滞税」が課される場合がありますので注意しましょう!

所得税の確定申告

申告期限および納期限:3月15日

※還付申告の受付は、2月15日以前でも可能です。

所得税の予定納税

期限:第1期分 → 7月31日

第2期分 → 11月30日