個人で事業を始めるときは、必ず税務署に対してお知らせをしましょう。

個人事業の場合、事業年度が存在しませんので、1月1日から12月31日で事業利益を計算しますが、利益が発生すれば納税義務がありますし、万が一赤字の場合でも翌年以降に繰り越すことが可能です。

税務署へ提出する必要のある届出書等を後述してますが、提出する際には必ず提出用と控用の二部を作成し、控用にも税務署の収受印をもらって大切に保管しておきましょう。

- 個人事業の開業・廃業等届出書

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出

- 給与支払事務所等の開設・移転・廃止届出書

- 源泉所得税の納期の特例の承認に関する申請書

個人事業の開業・廃業等届出書

事業を開始したことを税務署にお知らせする届出書となります。

名前や住所のほか、事業開始日も記載する必要があるため、しっかりと記載漏れの無いようにしていきましょう。

持続化給付金の開業特例では、この「事業開始日」がポイントになりましたね。

【個人事業の開業・廃業等届出書】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

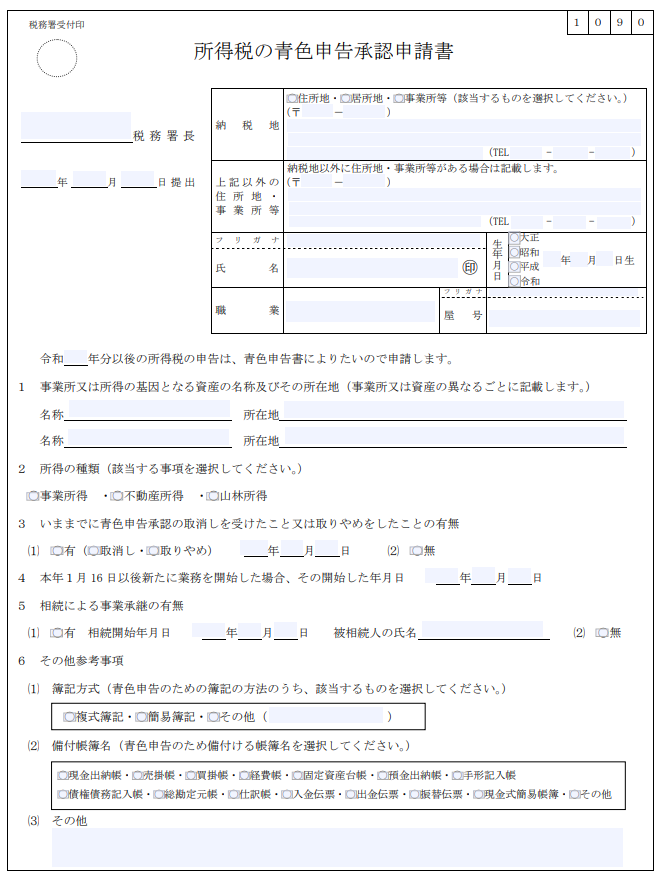

所得税の青色申告承認申請書

絶対に提出を漏らしてはいけない書類です。

申請書を提出した場合の税務上の効果(メリット)は以下の点です。

①計算した事業利益から、最高55万円を差し引くことができる。

(電子申告等による場合は、最高65万円となります。)

➁計算した事業損益で赤字となった場合は、その赤字を3年間繰り越すことができる。

(事業開始したばかりで、なかなか売り上げが伸びないときは嬉しいメリットですね。)

上記のメリットがある反面、しっかりと要件もあります。

それは、帳簿を作成することです。複式簿記で帳簿を作る必要があるため、会計ソフトを利用したほうが無難でしょうね。

【所得税の青色申告承認申請手続】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

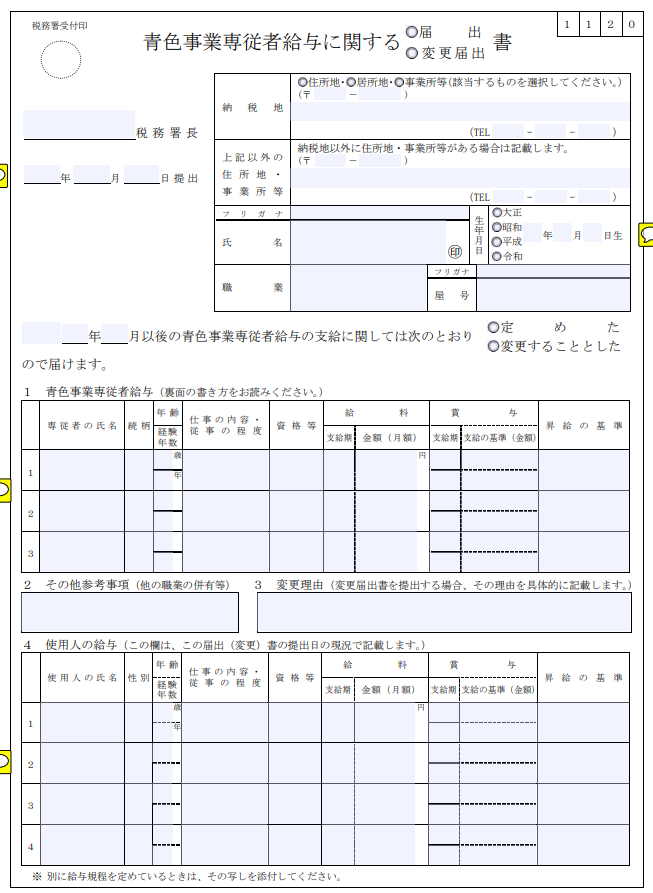

青色事業専従者給与に関する届出

個人事業に限らず、親族への利益提供については厳しい目で見られるため、親族間での金銭等のやりとりは、必ず事前に専門家に相談しましょう。

この届出を提出すると、親族への給与が全て必要経費となります。

逆に、届出を提出しておかないと、必要経費としては認められません。

色々と厳しく要件はあるのですが、ポイントは「専従」していることです。ほかの仕事をしながら、片手間でやってしまうと残念ながら認められません。

配偶者等の親族を説得して、ぜひ事業に専従してもらいましょう。

【青色事業専従者給与と事業専従者控除】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2075.htm

給与支払事務所等の開設・移転・廃止届出書

こちらの届出書は、従業員への給与の支払いの開始をするときの届出となりますので、事業を開始する場合は特段必要ないと思いますが、その場合には上述した「個人事業の開業届出書」にも記載欄がありますので、そちらで代用しましょう。

【給与支払事務所等の開設届出】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm

源泉所得税の納期の特例の承認に関する申請書

給与の支払いの際には、その支払時に従業員から所得税を徴収する必要があるのです。

これは事業者の義務となっています。

その徴収した所得税は、事業者が税務署へ支払わなければなりません。

(計算例

従業員への給与が150,000円で源泉所得税が2,980円とします(社会保険料等は控除対象外とします。)。

従業員に対しては、源泉所得税差引後の147,020円を支給し、源泉所得税2,980円は事業者が税務署に対して納税します。

この納税のタイミングの申請書が「源泉所得税の納期の特例の承認に関する申請書」です。

何もしなければ、原則的に、翌月の10日までの納税が必要なのですが、小規模な事業者に関しては申請をすることにより、年に2回の納税(1月分~6月分を7月10日まで、7月分~12月分を1月20日)とすることができます。

申請をしないと、各月納付用の納付書が大量に送られてきてしまうので、ぜひ申請をしておきましょう。

この源泉所得税の徴収については給与のほか、税理士報酬等の士業(社労士、司法書士等)に対する報酬の支払いの際にも発生しますので、開業のタイミングで提出されるのがおすすめです。

【源泉所得税の納期の特例の承認に関する申請】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm