皆さんこんにちは。問題解決型税理士の内田智弘です。

国税庁の質疑応答で面白い、というか、こんなことも発信するんだ!というようなものを見つけたので、ご紹介します。

最近は税務署も申告指導をしっかりするようになり、とても丁寧です。

私は正直、昔の時代を知らないのですが。。。

さて、よく税金がかからない範囲で働いて、旦那の配偶者控除を利用する、なんてお話がありますよね。令和2年分で改正がありましたが、いったいいくらまでならOKなのでしょうか!?

配偶者本人(パート等)の問題

パートにより得る収入は、原則的に給与所得となります。

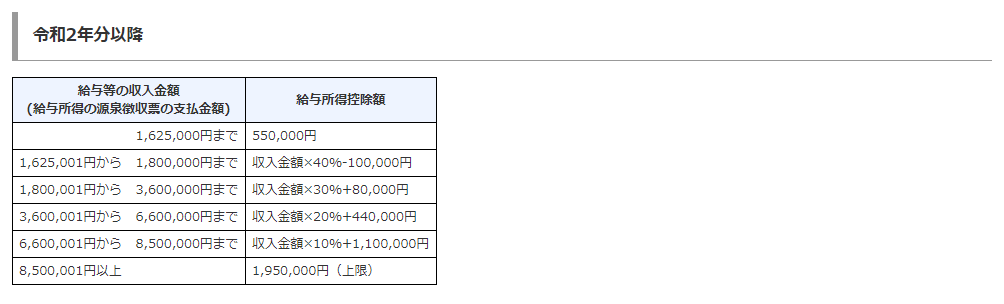

給与所得の金額は、年収から給与所得控除を差し引いた残額です。

給与所得控除は最低55万円ですから、パートの収入金額が103万円以下(55万円+所得税の基礎控除48万円)で、ほかに所得がなければ所得税はかかりません。

結論は、103万円以下です!

給与所得控除とは、サラリーマン(給与所得者)に認められる、一定の経費のようなものですね。

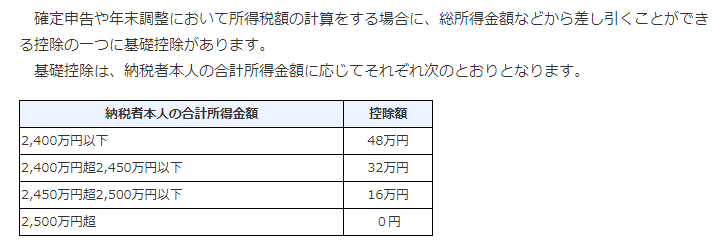

基礎控除も段階的になりました!

配偶者控除(旦那の所得税)の問題

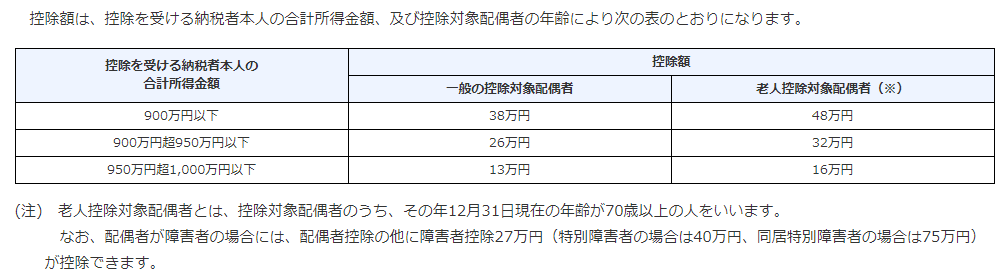

配偶者の合計所得が48万円以下(基礎控除以下)であれば、納税者本人は、所得税の配偶者控除を受けることができます。

つまり、配偶者の収入がパート収入だけの場合、その収入が103万円以下であれは給与所得控除の55万円を差し引くと所得金額は48万円以下となり、が配偶者控除受けられるということになります。

なお、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

このほか、「配偶者特別控除」という所得控除(収入が103万円を超えてしまう場合の措置)もありますので、気になるかたは、以下のリンクで見てみてくださいね!

【パート収入はいくらまで所得税がかからないか】へのリンクはこちらをクリック!

今後、本投稿以外の分野でも税務関係等ののお困りごとがございましたら、ぜひご相談ください。