相続税の基礎知識

相続税とは

相続税とは、被相続人が遺した財産を、その遺産を相続人が取得したときに、その取得したことに対して課される税金のことをいいます。

この相続税は、その遺産の規模や種類、取得した相続人の人数などによって税額が異なってきます。

相続税の基本として、「遺産の規模」や「遺産の種類」、「相続人の人数」に応じてご自身の家族には相続税がかかってくるのか、かかるのであればどの位の税額を納税しなければならないのかがポイントとなります。

基礎控除とは

被相続人の遺産を相続するときに相続税が課税されますが、一定の金額までは相続税の申告も納税も行わなくて良いラインがあります。このラインとなる金額のことを「相続税の基礎控除額」と言います。

平成27年の税制改正で相続税の基礎控除額が減額されるまで、相続税が課税される割合は4%ほどでしたが、税制改正によって8%ほどに増えました。相続税が課税されないと思っていたら、相続発生後に多額の相続税が課税されることがわかり困ってしまうという方は少なくありませんので、事前に相続税が課税されるか確認しておくことをおすすめします。

基本的には、被相続人の遺産の総額が、この非課税の枠を超える場合には、相続税の納税が生じる可能性がありますので、被相続人がお亡くなりになってから10カ月以内の申告を行う必要があります。

法定相続人とは

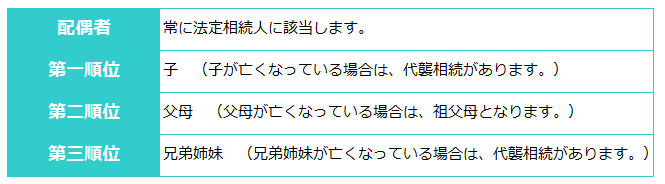

法定相続人とは、民法で定められた相続人のことです。

民法では、相続人になれる範囲を被相続人と血のつながりがある「血族相続人」と、妻や夫である「配偶者相続人」の2つに分けて規定しています。

まず、配偶者(配偶者相続人)はどのような場合でも相続人になります。

そして、血族相続人については、被相続人の子(直系卑属)、両親(直系尊属)、そして兄弟姉妹に限定しています。

したがって、親族といっても被相続人の叔父(伯父)や叔母(伯母)、いとこが相続人になることはありません。

しかしながら、相続税は、相続により遺産を取得した方が納める税金です。

この「遺産を取得したかた」には、単純に被相続人の「相続人として遺産を取得した方」と相続人ではないけれど「遺言により遺産を取得した方(受遺者)」が該当します。

例えば、長男であれば被相続人の相続人として、長男の嫁で遺言により遺産をもらったのであれば長男の嫁も受遺者として、相続税の納税義務者になるわけです。

相続税の計算方法とは

遺産の相続税評価額を合計する

まずは、被相続人が所有していた遺産の合計額を相続税評価額で算出します。

現預金や株式、不動産など、被相続人の遺産を全て足し合わせます。

生命保険金や退職手当金は、被相続人が死亡時に所有していたわけではありませんので民法上の相続財産ではありません。

しかし、相続税を計算する際は生命保険金や退職手当金を相続財産とみなして相続税を計算することになります。

【路線価はどうやって調べるの?】へのリンクはこちらをクリック!

生命保険金や退職手当金のように、被相続人が亡くなったことで相続人のものになった財産をみなし相続財産といいます

みなし相続財産で、生命保険金と退職手当金には非課税枠があり、(500万円×法定相続人の数)が非課税となります。

【相続税の課税対象になる死亡保険金】へのリンクはこちらをクリック!

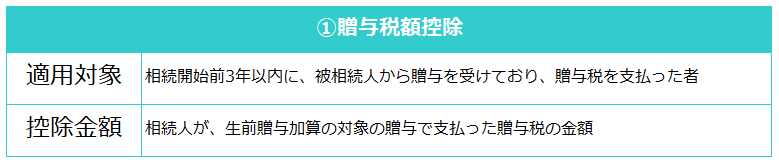

生前贈与加算の対象を加算する

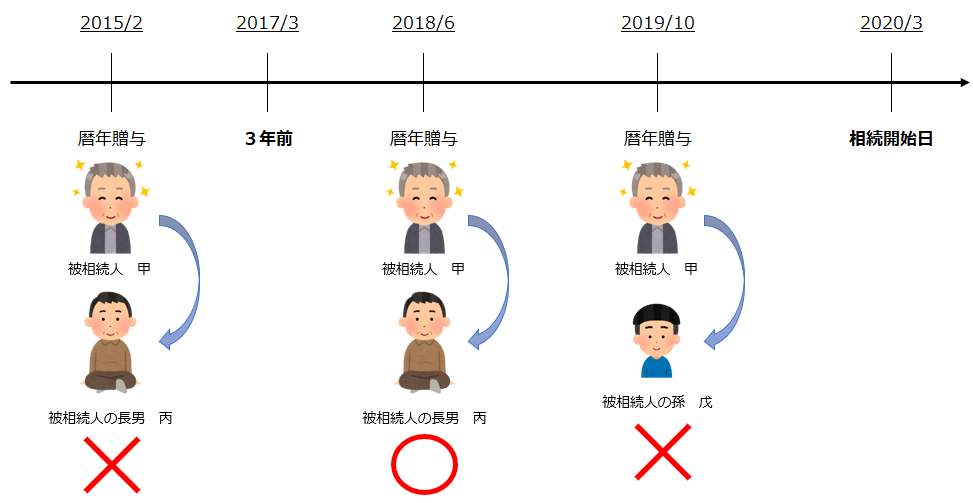

相続開始前3年以内に、被相続人から相続人が贈与を受けていた場合、生前贈与がなかったものとして、贈与財産を相続財産に持ち戻して相続税を計算をします。

このように、相続開始前3年以内の贈与を加算する規定を生前贈与加算をといいます。

相続税を減らすために、相続開始直前に急いで贈与をおこなったとしても、相続開始前3年以内の贈与は相続財産に含めて計算します。

しかし、贈与時に贈与税を支払っていた場合は相続税額から贈与税額を控除することが可能です。

なお、相続開始前3年以内の贈与であっても相続や遺贈によって遺産を相続していない場合は、生前贈与加算の対象となりません。

※被相続人の孫である戊は、相続や遺贈で財産を取得していないことを前提としています。

相続時精算課税贈与の対象を加算する

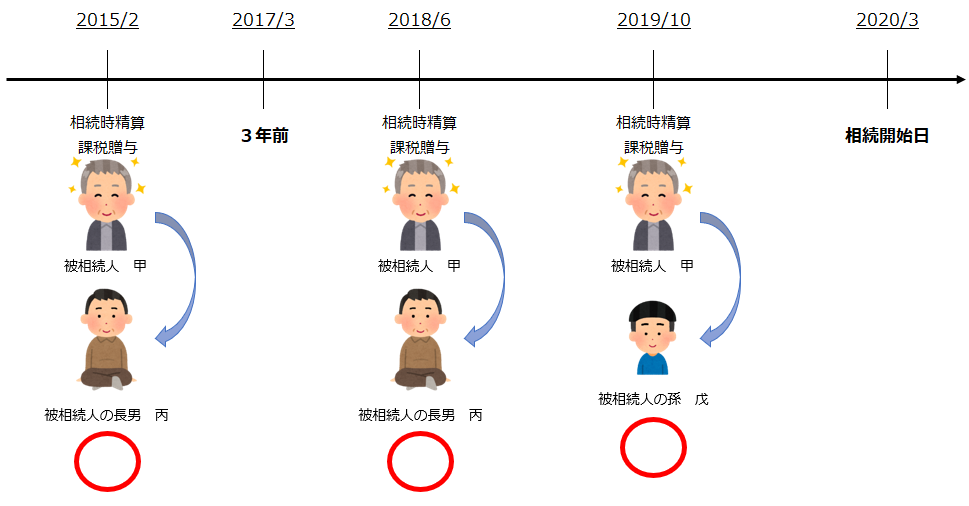

60歳以上の親や祖父母から、20歳以上の子供や孫に贈与する際に相続時精算課税贈与制度という制度を利用して贈与することができます。

相続時精算課税贈与制度を利用して贈与すると贈与額の合計が2,500万円になるまで贈与税が課税されません(非課税となります。)。

ただし、相続開始時に相続時精算課税制度で贈与した分を相続財産に含める必要があります。

したがって、税金の納税時期を、贈与時ではなく相続時に先送り(繰り延べ)しているだけということができるますね!

相続時精算課税贈与制度を利用して贈与をおこなっていた場合は、相続時精算課税贈与制度で贈与した評価額を、贈与時の価額で遺産の合計額に加算する必要があります。

【早めの贈与なら、相続時精算課税贈与制度を活用したい!】へのリンクはこちらをクリック!

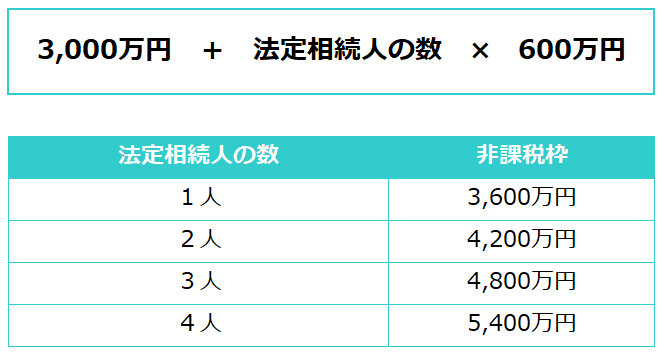

相続税の基礎控除額を控除する

これまで計算した、遺産の相続税評評価額合計から相続税の基礎控除額を差し引きます。

相続税の基礎控除額は【3,000万円+(600万円×法定相続人の数)】で算出します。

遺産の合計額よりも相続税の基礎控除額の方が大きい場合は相続税が課税されませんので、相続税の申告手続きをおこなう必要がありません!

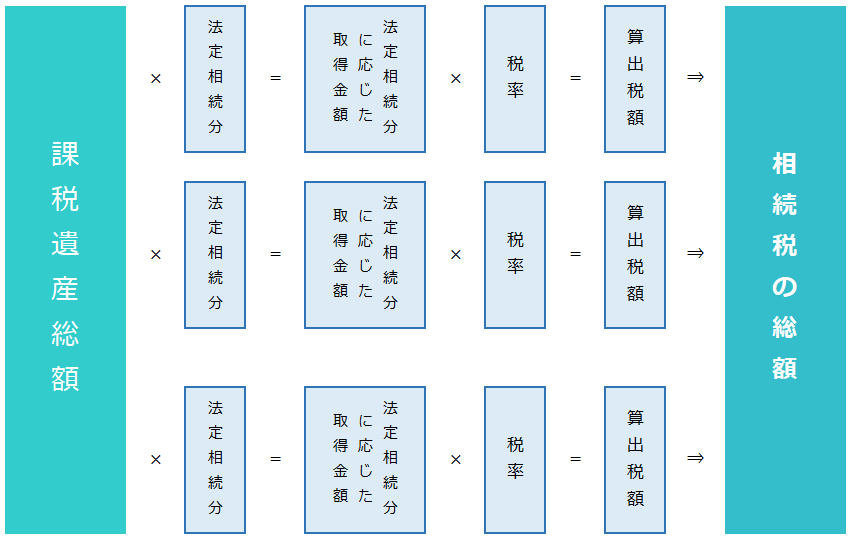

全体の相続税を速算表で計算する

遺産の相続税評価額合計から、相続税の基礎控除額を差し引いた金額を算出し、あくまでここでは仮定計算なのですが、相続人が法定相続分の割合で相続したと仮定して、それぞれの取得額を計算します。

法定相続分とは民法で定められた遺産の割合の目安です。

実際の遺産の取得割合や取得財産については、遺言によらない場合には、相続人全員で協議(分割協議)して、決めていきます。

しかしながら、第一ステップの全体の相続税額の算定では、実際の遺産の取得割合で税額を計算するのではなく、法定相続分で遺産を取得したものと仮定して計算します。

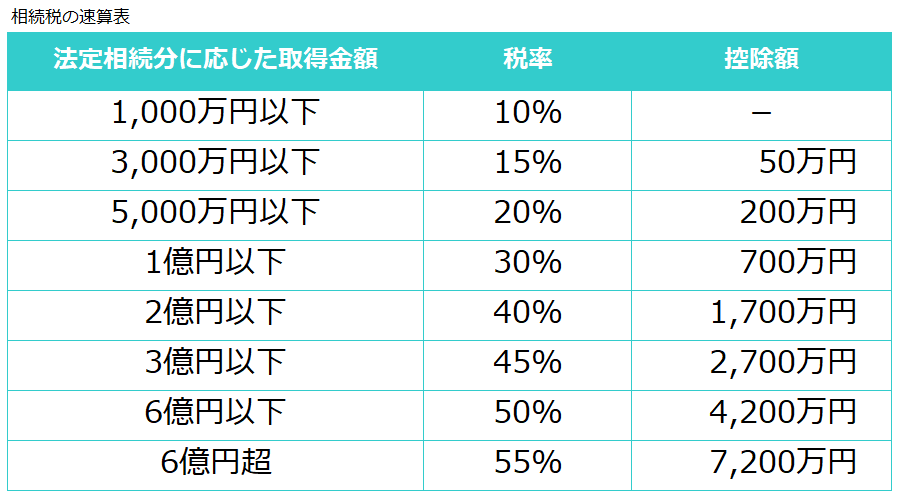

法定相続分で取得したものと仮定した場合の取得金額に応じた、相続税の税率と控除額の速算表は下記の速算表のとおりです。

それぞれの相続税額を按分割合で計算する

法定相続分で取得したものと仮定して計算した各相続人の相続税額を全て合計します。

そして、その後に、実際の遺産の取得割合に応じた按分割合で相続税を分配します。

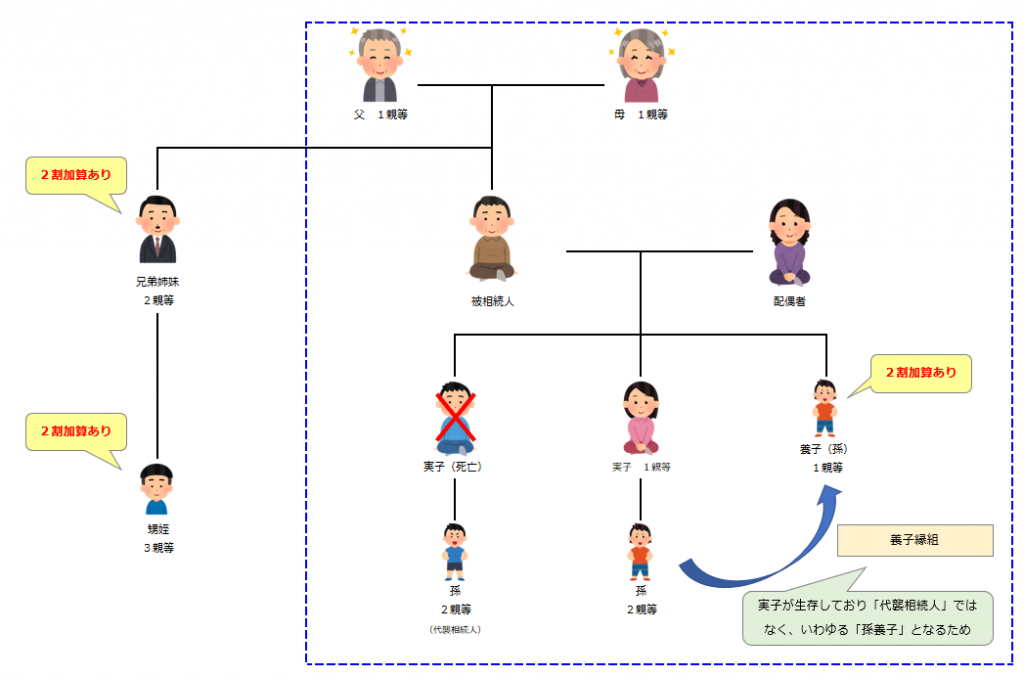

相続税の2割加算を適用する

相続人が配偶者や子供、親以外の場合は、原則的に相続税額が2割増しとします。

これを相続税の2割加算と言います。

税額控除額を計算して納税額を算出する

各相続人の相続税額が算出されたあと、各相続人が一定の要件を満たすと税額控除が受けられます。

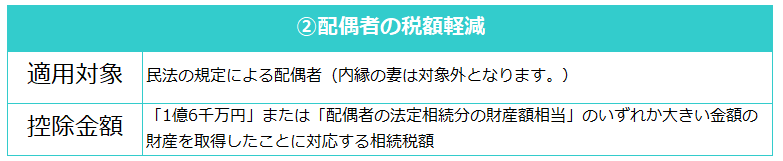

例えば、被相続人の配偶者は配偶者の税額軽減が受けられます。

配偶者の税額軽減とは、配偶者が取得した遺産の合計額が1億6千万円以下、もしくは法定相続分以下であれば税金がかからないという規定です。

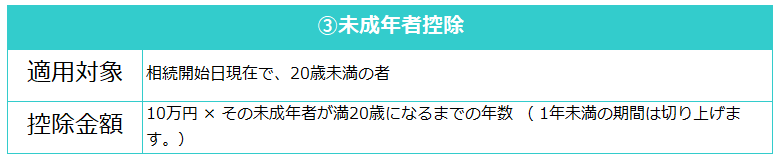

また、相続人が未成年であれば未成年者控除が受けられます。

未成年者控除とは相続人が未成年の場合、20歳に達するまでの年数1年につき10万円が控除される規定です。

未成年者控除の計算式は【(20歳-相続時の年齢)×10万円】です。17歳と6ヵ月で相続した場合は(20歳-17歳)×10万円で30万円が控除されることになります。

よくあるお問い合わせ

Q.遺産が3億円でも、配偶者の税額軽減は適用できますか?

A.はい、適用可能です。

【前提条件】

法定相続人 : 配偶者のみ

遺産総額 : 3億円

このケースの場合、遺産総額が1億6,000万円を超えるものの、法定相続分は遺産のすべてとなりますので、配偶者の税額軽減の適用により、法定相続分に対応するすべての税額につき、税額軽減が適用され、納税額は発生しないものと思われます。

注意点としては、配偶者の税額軽減を適用するには、申告することが適用要件となりますので、税務署へ相続税申告することが必須条件となります。

また今後、二次相続において相続させたいかたがいる場合には、遺言書を作成しておくことをおすすめします。

Q.申告期限までに協議がまとまらないのですが、どうしたらよいですか?

A.原則的な法定申告期限は、相続開始後10ヶ月以内となりますので、この期限までに申告および納税を済ませる必要があります。

ただ、事情により、その期限までに分割が整わない場合もあります。

そういったときは、未分割申告という申告がございます。未分割申告とは、各相続人が法定相続分で取得したものと仮定して、一旦、10ヶ月以内に申告およびお納税を済ませることです。

その後、協議が整った場合には、その取得財産に応じて、修正申告および更正の請求(還付請求)を行っていきます。注意点としては、この未分割申告においては、配偶者の税額軽減や小規模宅地等の特例等の特例が使えないことです。

しかしながら、未分割申告をして、そのときに必要な添付書類を一緒に提出しておけば延滞税等の附帯税の課税を避けることができますので、まずは未分割申告を考えましょう。

Q.相続が発生しましたが、申告が必要かどうかがわかりません。どうしたらよいですか?

A.まずは、お問い合わせください。

原則的には、基礎控除額以下であれば申告不要となります。

①法定相続人から基礎控除額を計算して、➁遺産を相続税評価額に評価替えすれば、申告の必要性は判断できます。

➁の、遺産がどのくらいあるかどうかがポイントになるのですが、財産の把握の方法はコツがありますので、一緒に考えていきましょう。