皆さんこんにちは。問題解決型税理士の内田智弘です。

今回は、相続の税務調査でも指摘の多い「名義預金」についてです。大きく範囲を広げると、名義財産の中に「名義預金」や「名義株式」といったものがあるのですが、「名義預金」について、具体的に判定方法等を説明していきます!

- 相続税申告における財産とは?

- 名義預金とは?

- どういった判断基準があるの?

- 今後はどうするか?

相続税申告における財産とは?

まずは原則ですが、死亡した人の財産を相続や遺贈等によって取得した場合に、その取得した財産にかかります。

この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのものをいいます。

この「財産」という前提に「死亡した人の」という文言がありますが、これがポイントですね。

被相続人に「帰属する」財産が相続税の対象となるわけです。

そのため、相続開始日(亡くなった日)現在で金銭として存在していなくとも、未収金があれば、債権として財産となるわけですね。

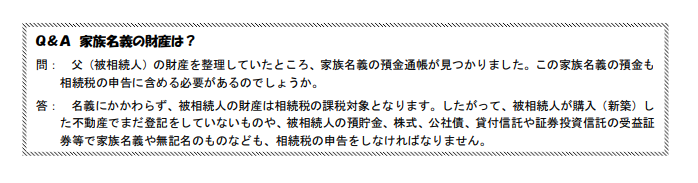

名義預金とは?

名義預金というのは、例えば、妻名義の預金口座を作り、夫が内緒でその口座に積み立てていたときの、その口座が該当します。

これは、お子さん名義であっても一緒なのですが、とにかく「内緒」にすることが、名義預金に該当するかの大きな判断基準となるのです。

相続があったときに、驚かせてあげたい気持ちも非常にわかるのですが、コソコソ積み立てたものというのは、だいたいのケースで、残念ながら相続税が課税される結果となってしまいます。

国税庁で「相続税の申告のしかた」なるマニュアルがあるのですが、こちらにも家族名義の預金についての説明があります。

どういった判断基準があるの?

では、これって、どうやって判断するんですかね?

結論から申し上げると、明確な基準はありません。

そのため、いくつかのポイントから総合的に判断することになります。

そのポイントをいくつか挙げていきます!

①その財産またはその購入原資の出捐者は誰なのか?

基本的にといいますか、原則的に、金銭等というのは、稼いだかたのお金として帰属するわけです。

家族に無償で移転してしまうと、それは贈与の取扱いとなり、贈与をしていないということになると、残念ながら、財産は移転していないということになります。

➁その財産の管理および運用の状況は?

こちらは上記①と関連するのですが、贈与が成立しているかどうかがポイントで、民法上でいう「贈与」というのは、贈与者と受贈者が、互いに贈与の事実を認識してはじめて成立するものなのです。

そのため、財産管理が贈与を受けた家族がしていないのであれば、「管理すらしていない=贈与の事実を知らない」ということになり、こちらも財産の移転がされていないということになってしまいます。

③贈与事実の有無は?

これは簡単といえば簡単で、難しいといえば難しいといったところでしょうか。。。

簡単というのは、贈与契約書をしっかり残しましょう、という結論になるのですが、例えば、相続が発生してから残すことはできない、というところが難しいですね。

口頭でももちろん成立する「贈与」なのですが、税金にかかわる大事なことですので、そういったものは、しっかりと書面で残すことが大切になるのです。

④その財産から生ずる利益の帰属者は?

名義「預金」としているため、例えば、定期預金の利息が該当するでしょうか。

利息は、だいたいがその定期預金口座に累積されますから、管理しいなければ、利息の存在すら知らないケースがほとんどになりますね。

⑤その財産の名義人がその名義を有することになった経緯 等

そのほかの参考事実も交えながら、総合的に判断することになりますので、どういった経緯で、その都度、どういった事実が発生していたのかということも考慮して判断することになります。

以上、論点はいくつかあり、一つだけでの判断はできないのですが、最も大事なポイントは「贈与を認識していたかどうか」になると、個人的には思っています。

それがすべての前提になると考えてもいます。

まとめたフローチャートもありますので、まずは簡単に判定していきたい!というかたは参考にしてみてくださいね。

今後はどうするか?

名義預金というのは、本当に判断が難解なケースが多く、かつ、明確な基準はありません。

だからこそ、それまでの経緯や事実を一つ一つ、ヒアリングや書面から確認していく地道な作業となるのです。

税務調査で立ち会うときには、その事前にお聞きした内容や事実を整理して説明する必要があります。

そのため、少しでも気になるかたは、事前に生前対策として、内容を精査することが重要です。

相続が発生したときには遅かった、税務調査があったときには遅かった、では本来納税する必要のない税金を納税することになるのです。

ぜひ、資金管理や預金管理は、きちんと整理して、ご家族に残す財産は、生前贈与等を活用して納税で損をしないようにしましょう!

今後、本投稿以外の分野でも税務関係等ののお困りごとがございましたら、ぜひご相談ください。

※投稿における条文は、簡略化のため、一部省略しておりますので、ご了承ください。