皆さんこんにちは。問題解決型税理士の内田智弘です。

いよいよ年末も近づいてきてますね!

GoToイートも予算の関係で募集を締め切るなど、いろいろと動きがでてきてますね。

今回は、サラリーマンの年末調整のお話です。

本当になんでこれほど複雑にするのかはよくわかりませんが、まず用紙が2枚から3枚に増えました。

文字が小さい。記載例も見づらい。。。

税理士は仕事だから理解できるけど、ほとんどの人は理解不能だろうなぁ。

簡便的になる日はこないのだろう。。。おそらくこの日本では。

毎年理解を深めるために、一度時間を作って勉強するしかないですね!

ただ、一度理解してしまえば、あとは変更点を理解していくだけなので、毎年簡単になる。。。はずです。。。

今回は変更点をおさらいしていきます!

- 給与所得控除の変更点

- 基礎控除及び所得金額調整控除の変更点

- 扶養親族等の合計所得金額要件等の変更点

- ひとり親控除のポイント

- 寡婦(寡夫)控除の変更点

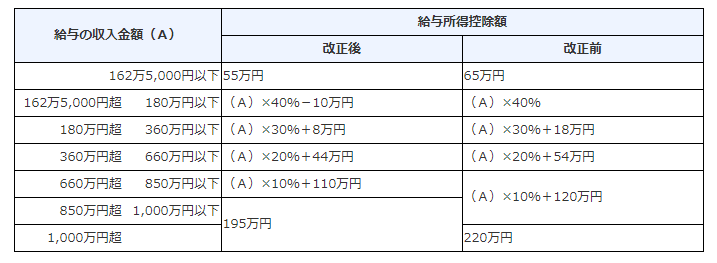

給与所得控除の変更点

給与所得控除が以下の表のように変更されました!

今までは、最低ラインが65万円でしたが、さらに低く55万円に変更されました。

その他の収入のかたも、ほとんどがマイナス10万円に変更となります。

これは後述しますが、基礎控除が10万円増加となるため、バランスをとるための措置と思いますので、サラリーマンのかたは、このマイナス10万円の影響はあまりないかもしれません。

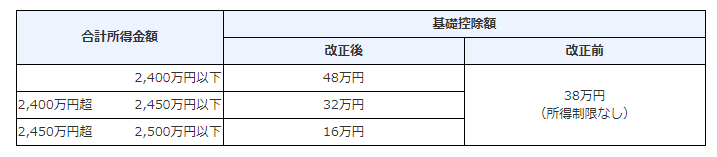

基礎控除及び所得金額調整控除の変更点

基礎控除が以下の表のように変更されました!

今までの一律は見直され、その納税者の所得(儲け)によって、基礎控除が段階的に減少していきます。

その他もいろいろありますが、高所得者の働く意欲がなくなってしまうのも無理はありません。。。

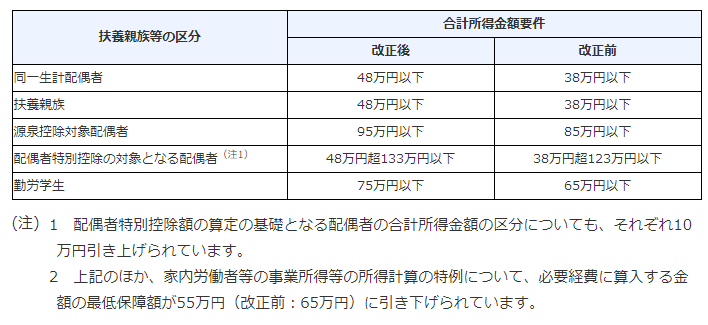

扶養親族等の合計所得金額要件等の変更点

いろいろな所得控除を受けるための、その不要親族等の合計所得金額要件等が以下の表のように変更されました。

これは、上述している基礎控除等とバランスをとるために、ほとんどがプラス10万円となってますね!

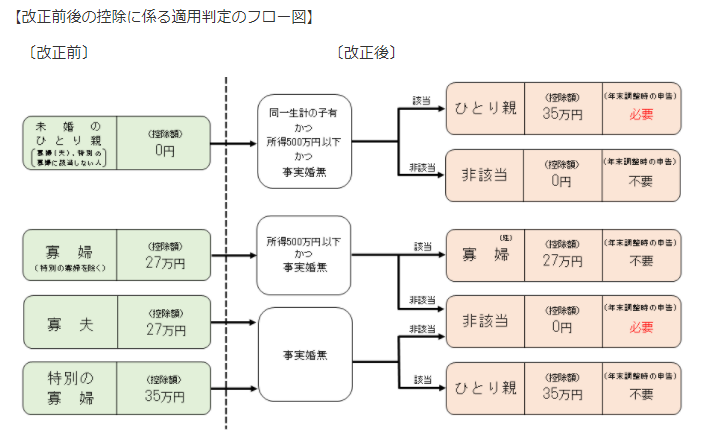

ひとり親控除のポイント

こちらは新設となりますが、「ひとり親控除」というものです。

前提として、寡婦(寡夫)控除等の適用が無いかたとなりますが、要件を満たすと、その人のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することができます。

要件としては

①同一生計の子がいる。

②合計所得500万円以下である。

③事実婚すら無いこと。

の要件をすべて満たす必要があります。

寡婦(寡夫)控除の変更点

寡婦(寡夫)控除の変更点とすると、扶養親族を有する寡婦については上記4②の要件が追加され、上記4③の要件が追加することになりました。

また、特別の寡婦に該当する場合の寡婦控除の特例が廃止されました。

ひとり親控除と寡婦(寡夫)控除はフローチャートが見やすいかもしれません。

詳細については、以下にリンクを貼っておきます。

来年やろうは、先延ばしになりますので、ぜひ一度、令和2年分で確認してみてください!