皆さんこんにちは。問題解決型税理士の内田智弘です。

だんだん寒くなってくると、確定申告のシーズンが近づいてくるなぁとしみじみ思います。

勤務時代を通じて、税理士業務の中では、やはり一番忙しい時期になってしまいますね!

忙しすぎるので、確定申告業務をメインとしない部署へ移ってましたが、独立をするとそうもいきません!

とまぁこんな話は置いておいて。。。

最近は自身で確定申告する人が増えてきましたね。

これも時代の変化というか、ITの発達によるのでしょうね。

税理士は(単純作業の)仕事が少なくなるかもしれませんが、業務価値の変化という意味では良いかもしれません。

今までは、申告書作成で報酬をいただいていたところ、申告書を分析して、今後いかに税務と向き合っていくかといった、より深く税務専門業務に従事することが可能になります。

そういったお仕事をいただくのは、それなりに大変ですが。。。

そんな皆さんと、簡単な確定申告書の作成手順を見ていこう、といったシリーズです。

さすがに、全てを一回でというわけにはいきませんので、分割して見ていきます!

- 確定申告とは?

- 収入金額とは?

確定申告とは?

よく確定申告という言葉が独り歩きしますが、正確には「所得税の確定申告」ですね。この他、法人税の確定申告等もありますので。

所得税は原則的に個人に対して課税される税金となりますので、個人が毎年1月1日から12月31日までに生じた所得の金額と、それに対する所得税の額を計算して確定される手続きが所得税の確定申告となります。

よく税務のお話では「所得」という言葉を使うのですが、簡単に言うと儲けのことです。

収入から経費を差し引いて、儲かった金額が利益であり、所得となります。

個人が得る収入は、事業収入や給与、年金、利息等の色々な種類がありますから、それらをまとめて、所得という名の儲けを計算します。

そのあと、個人のその儲けに対しての所得税を計算し、給与の源泉に代表される事前に納税している所得税と精算して、その年分の納税額を確定させる申告が確定申告なのです。

収入金額とは?

最初のステップです!

収入金額を把握しましょう。

収入金額とは、その年において収入すべき金額であって、その収入の基因が適法であるは問わず、現に経済的成果(経済的利益)が生じている限り収入金額となります。

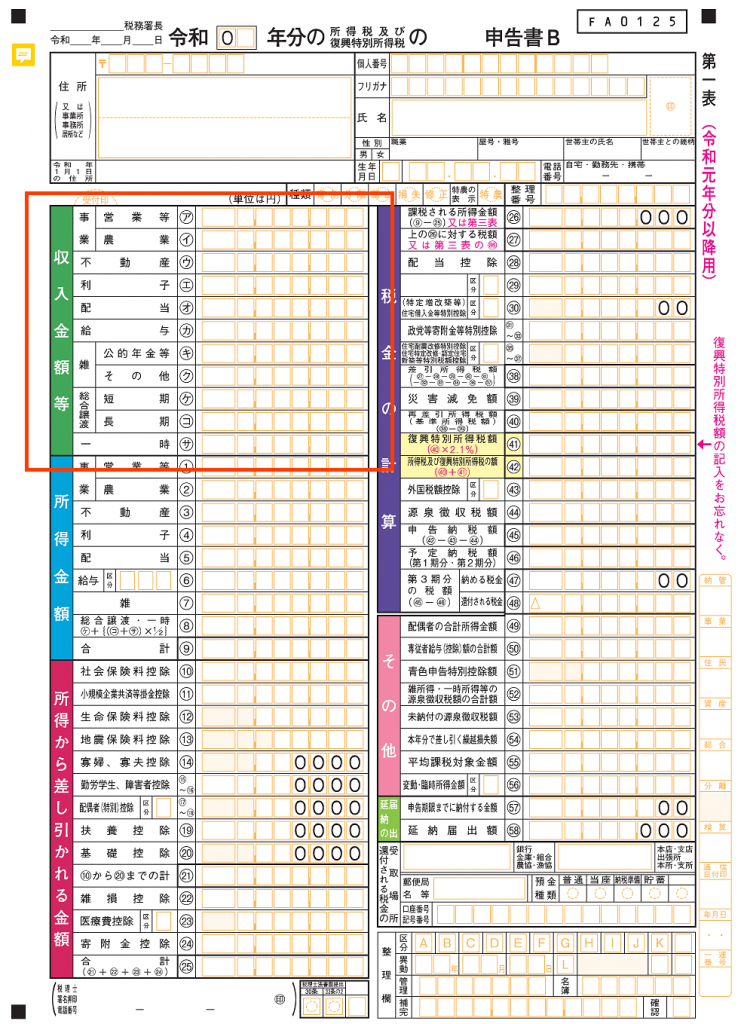

確定申告書はAとBがあり、その違いは範囲となりますので、Bを使うのが間違いありません。Aはその範囲を縮小した優しい申告書となりますので、それぞれ選択をしていきましょう!

例示ではBを使用していきます。

申告書の左上が収入金額となってます。

左側と右側に分割されていて、納税額の計算過程においては、左の下まで到達したら、右上に移っていきます。

こちらは第一表となっており、総括表のようなものです。

最終的には納税額まで表示され、住所や名前を記載して、印鑑の捺印をして提出をします。

第二表もありますが、収入に影響するのは、左側の部分です。

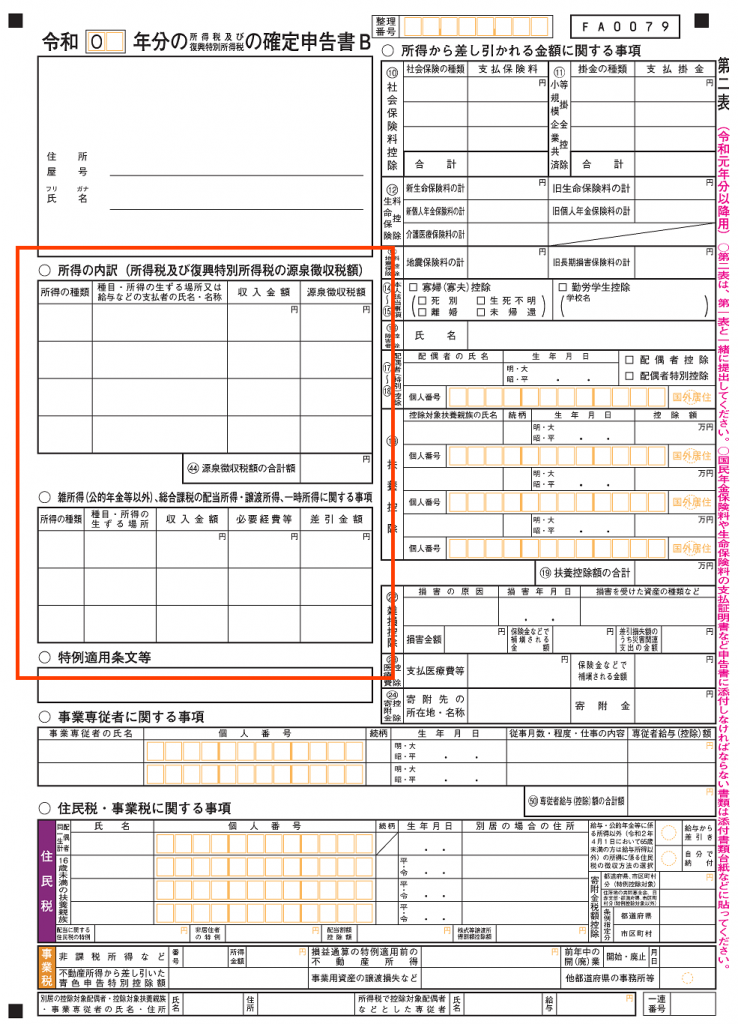

赤枠のうち、「○所得の内訳」の記載欄では、所得の種類(第一表のア~サ)を記入し、その支払者等の情報を記入します。

大事なところは、収入金額と源泉徴収税額です。

給与であれば、源泉徴収票に記載があるので、そのまま記入しましょう!

その他支払調書等を受け取っているケースでも、収入金額と源泉徴収税額が記載されているはずなので、そのまま転記していきましょう。

「○雑所得」の記載欄では、収入から差し引ける必要経費等がある場合には、こちらに記載して、その差引き金額を所得とします。

第二表の記入が完了したら、その所得の種類ごと合計した金額を、第一表の「収入金額等」と「所得金額」にそのまま転記をしていきます。

その他の所得の種類ごとの詳細な所得の算定方法は、以下のリンクから確認ができますので、参考にしてください!

【収入金額等⇒所得金額を計算する】へのリンクはこちらをクリック!

続きはまた次回の実務シリーズでお会いしましょう!